PL do Gás: O que é necessário para que o mercado abra na prática?

O plenário da Câmara dos Deputados aprovou no dia 16 de março o PL do Gás, com a intenção de desverticalizar o setor e avançar no processo de abertura de um futuro Mercado Livre de Gás.

Saiba sobre o que o PL do Gás muda no marco regulatório do setor.

Embora as novas regras para operação dos agentes sejam cruciais para o desenvolvimento do mercado livre de gás no país, é necessário que a Agência Nacional do Petróleo (ANP) atue na regulamentação da lei, com o objetivo de estabelecer os limites legais que atraiam novos investimentos no setor.

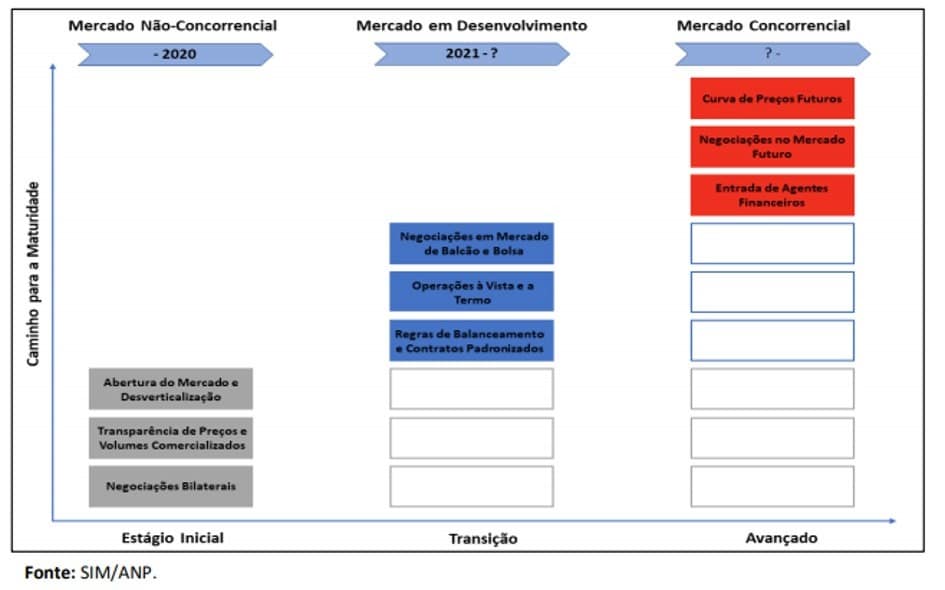

De acordo com o modelo conceitual do mercado de gás na competência da União – Comercialização, carregamento e balanceamento) disponibilizado pela ANP em Setembro/20, a abertura do mercado e desverticalização do setor, fomentará negociações bilaterais, com a entrada de novos agentes no mercado, e a vinda de investimentos.

A lei, que foi sancionada pelo Presidente no dia 8 de abril, traz também maior segurança jurídica para investimentos no setor de gás, que demandam quantidades expressivas de investimento e têm retorno a longo prazo.

O acordo assinado entre o Conselho Administrativo de Defesa Econômica (CADE) e a Petrobras, afirma que a empresa irá se desfazer de alguns ativos relacionados à infraestrutura de gás, e permitirá a abertura da concorrência no setor.

O desenvolvimento do mercado bilateral tende a padronizar contratos de negociação, estabelecer parâmetros de monitoramento da qualidade do gás fornecido e criar o mercado balcão de negociação, num processo semelhante ao que ocorreu na abertura do setor elétrico, conhecido como Mercado Livre de Energia.

O amadurecimento natural do mercado permitirá, a longo prazo, o desenvolvimento de produtos financeiros de negociação do suprimento no mercado futuro.

Apenas com o PL é possível desenvolver o Mercado Livre de Gás?

É importante lembrar que a competência em relação à distribuição do gás natural é dos Estados e eles têm autonomia para criar os seus critérios para operar este suprimento, a nova Lei do Gás não legisla sobre estes aspectos.

Os Estados exercem um papel importante ao estabelecer regras de comercialização de gás, como fomentar o desenvolvimento da malha de distribuição, estabelecer critérios para definir os tipos de agentes neste mercado, especialmente no que se refere ao volume mínimo necessário para ser considerado consumidor livre deste setor e garantir acesso de novos fornecedores no Estado.

Para o aumento da competitividade e fortalecimento desta indústria, no entanto, é desejável que haja uma uniformização de regras, de modo a alcançarmos uma padronização mínima de nomenclaturas e tratamentos de aspectos técnicos, como modelos de tributação.

Vários estados têm revisado suas regras de fornecimento de gás, a Agência Reguladora de Serviços Públicos do Estado de São Paulo (ARSESP), publicou no final de 2020 uma nova resolução que permite o enquadramento como consumidor livre de qualquer consumidor industrial, desde que satisfeitos critérios contratuais com a concessionária.

Outros estados como Sergipe, Bahia, Espírito Santo, Amazonas e Rio de Janeiro estão com discussões abertas para preparar as condições regulatórias que tornam viáveis a abertura do mercado livre de gás e os investimentos no setor.

E quanto isso vai custar?

O preço pago pelo suprimento tem vários componentes incluídos. Além do valor da molécula, o preço considera o valor do transporte e distribuição, além de impostos federais e estaduais.

No mercado cativo, em que a concessionária de gás entrega a molécula e presta o serviço de fornecimento do gás no local de utilização, os valores são regulados pelos Estados e sofrem reajustes periódicos, de acordo com o calendário de reavaliação dos custos e preços de fornecimento.

No mercado livre, porém, o consumidor poderá negociar bilateralmente com os fornecedores (produtores ou comercializadores) a compra do gás usado em suas instalações e contratar, diretamente com a distribuidora, o uso dos dutos para a entrega do suprimento oferecendo maior flexibilidade para negociação com o fornecedor.

A lei aprovada no congresso prevê tarifação de transporte através da entrada e saída de gás nos sistemas de transporte. Este modelo permite a integração maior das estruturas disponíveis e a operação do sistema de gás em rede.

A Esfera Energia acompanha as discussões sobre a abertura do mercado livre de gás, em níveis federal e estaduais, com o objetivo de identificar oportunidades de novos negócios para os nossos parceiros, buscando otimizar suas operações.

Se tiver interesse em saber mais sobre o assunto, fale com um de nossos especialistas.